Công thức RSI gồm hai bước: tính RS (tỷ lệ trung bình tăng chia trung bình giảm trong N phiên),

rồi đưa vào hàm RSI = 100 − 100/(1+RS) để chuẩn hóa kết quả về thang 0–100.

Hiểu công thức giúp bạn biết tại sao RSI hành xử theo các quy tắc sẽ học ở các module sau.

Hầu hết trader dùng RSI mà không cần biết cách tính — các nền tảng đều tự động tính. Nhưng Hayden nhấn mạnh trong chương đầu của sách: hiểu cơ chế toán học của RSI là điều kiện để hiểu tại sao nó hành xử như vậy — đặc biệt là lý do RSI có xu hướng dao động trong các vùng khác nhau tùy xu hướng thị trường, điều Cardwell khai thác triệt để.

Luồng tính RSI qua 4 bước: giá đóng cửa → Avg Gain/Loss → RS → RSI (0–100). Wilder Smoothing áp dụng từ phiên 15 trở đi để làm mượt đường RSI.

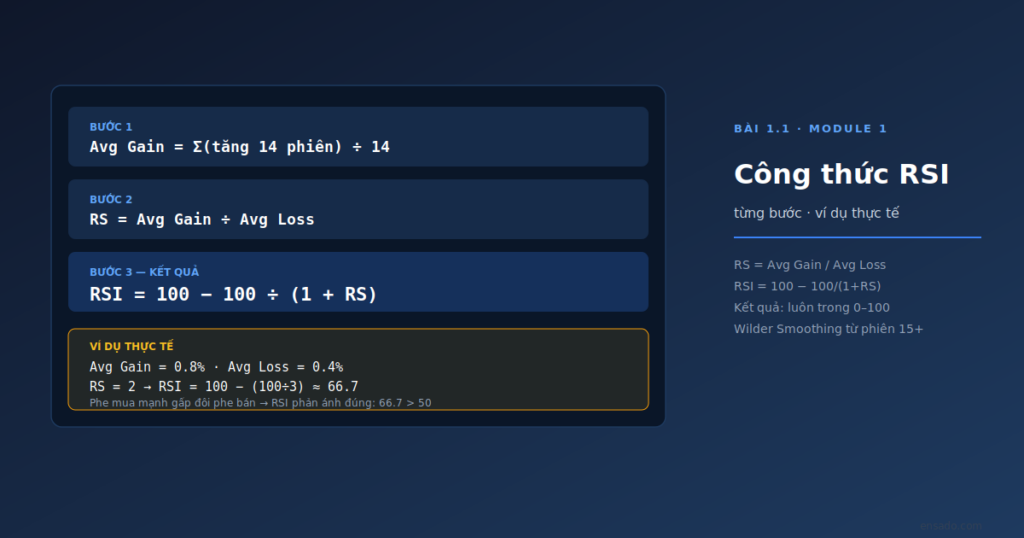

Công thức chi tiết — từng bước

1

Xác định look-back period (N)

Mặc định N=14 theo Wilder. Lấy 14 phiên đóng cửa gần nhất. Với mỗi phiên, tính mức thay đổi: Close(hôm nay) − Close(hôm qua). Kết quả dương → phiên tăng. Kết quả âm → phiên giảm. Bằng 0 → không đổi.

2

Tính Avg Gain và Avg Loss

Avg Gain = tổng tất cả mức tăng của 14 phiên ÷ 14 (phiên giảm tính là 0). Avg Loss = tổng tất cả mức giảm (giá trị tuyệt đối) ÷ 14 (phiên tăng tính là 0). Ví dụ: 14 phiên có 8 phiên tăng tổng 1.6%, 6 phiên giảm tổng 0.9% → Avg Gain = 0.114%, Avg Loss = 0.064%.

3

Tính RS rồi đưa vào công thức RSI

RS = Avg Gain ÷ Avg Loss = 0.114 ÷ 0.064 ≈ 1.78. RSI = 100 − (100 ÷ (1 + 1.78)) = 100 − 36.0 = 64.0. Phe mua đang mạnh hơn phe bán 1.78 lần — RSI phản ánh đúng bằng giá trị 64 (trên đường giữa 50).

4

Wilder Smoothing — từ phiên thứ 15 trở đi

Thay vì tính lại trung bình đơn giản mỗi phiên, Wilder dùng phương pháp làm mượt: Avg Gain(mới) = (Avg Gain(cũ) × 13 + Gain phiên này) ÷ 14. Tương đương EMA với hệ số α = 1/14. Điều này giúp đường RSI mượt hơn và ít bị nhiễu hơn SMA thuần.

Tại sao RSI luôn nằm trong 0–100

RSI “bounded” trong 0–100 nhờ hàm 100−100/(1+RS) — khác với Momentum và ROC không có giới hạn. Điều này cho phép so sánh trực tiếp giữa các thời điểm và tài sản khác nhau.

Khi RS = 0 (tất cả phiên đều giảm, Avg Gain = 0): RSI = 100 − 100/(1+0) = 100 − 100 = 0. Khi RS → ∞ (tất cả phiên đều tăng, Avg Loss → 0): RSI → 100 − 0 = 100. Bất kể RS là bao nhiêu, RSI luôn nằm trong [0, 100]. Đây là điểm khác biệt cốt lõi so với Momentum thuần (giá hôm nay trừ giá N phiên trước) không có giới hạn trên hoặc dưới.

Liên kết với phương pháp Cardwell: Hayden giải thích trong Chương 2 của sách rằng vì RSI là hàm logarit (không tuyến tính), giá trị RSI thay đổi nhanh nhất khi nằm trong vùng 40–60 và chậm nhất khi gần 0 hoặc 100. Đây là lý do Cardwell quan sát thấy RSI có xu hướng “bám” trong các vùng nhất định tùy xu hướng — nền tảng của Range Shift ở Module 3.

🎥 Video tham khảo

RSI: Widely Used, So Misunderstood — Andrew Cardwell

Cardwell giải thích tại sao hiểu cơ chế RSI quan trọng hơn chỉ nhìn vào số — phần đầu video đặc biệt liên quan đến nội dung bài này.

Câu hỏi thường gặp

Tại sao RSI trên TradingView và MetaTrader đôi khi cho số khác nhau?

Nguyên nhân chính là cách tính Avg Gain/Loss: Wilder dùng Wilder Smoothing (tương đương EMA 1/14), nhưng một số nền tảng dùng SMA thuần cho toàn bộ hoặc EMA với hệ số khác. Kết quả sẽ hội tụ về nhau sau khoảng 100–150 phiên — trên chart dài hạn sự khác biệt không đáng kể. Nếu chart của bạn chỉ có 50-60 phiên, có thể thấy số hơi khác nhau giữa các nền tảng.

Nếu tất cả 14 phiên đều tăng, Avg Loss = 0, RS = vô cực — tính thế nào?

Khi Avg Loss = 0, phần lớn phần mềm xử lý bằng cách đặt RSI = 100 trực tiếp (vì lim RS→∞ của 100−100/(1+RS) = 100). Trên thực tế trường hợp này cực kỳ hiếm — cần 14 phiên liên tiếp tăng. Trong lịch sử thị trường, RSI vượt 90 đã là bất thường, 95+ chỉ xảy ra trong những bull run cực đoan.

Tại sao RSI nhạy hơn ở vùng 40–60 và ít thay đổi hơn ở vùng gần 0 hoặc 100?

Đây là tính chất của hàm f(RS) = 100−100/(1+RS) — một hàm sigmoid (dạng chữ S). Đạo hàm của hàm này lớn nhất khi RS ≈ 1 (tương đương RSI ≈ 50) và nhỏ dần khi RS rất lớn hoặc rất nhỏ. Nói đơn giản: cùng một thay đổi trong Avg Gain/Loss sẽ tạo ra biến động RSI lớn hơn ở vùng giữa so với vùng biên. Hayden đề cập điều này trong Chương 2 khi giải thích tại sao vùng 40–60 là “vùng nhạy cảm nhất” của RSI.

Có thể tự tính RSI bằng Excel không?

Hoàn toàn có thể. Bài 1.4 trong lộ trình này hướng dẫn chi tiết cách dựng bảng tính RSI bằng Excel/Google Sheets theo đúng công thức Wilder, kèm file mẫu tải về. Hayden cũng đưa công thức Excel vào Appendix A của sách — đây chính là nguồn tham khảo cho bài 1.4.